-

NEWS & YOU num.3

02/04/2024

Un buen inicio de ejercicio con grandes proyectos que nos permitirán construir un futuro más cooperativo y sostenible y posicionarnos como referentes en modelo de banca cooperativa -

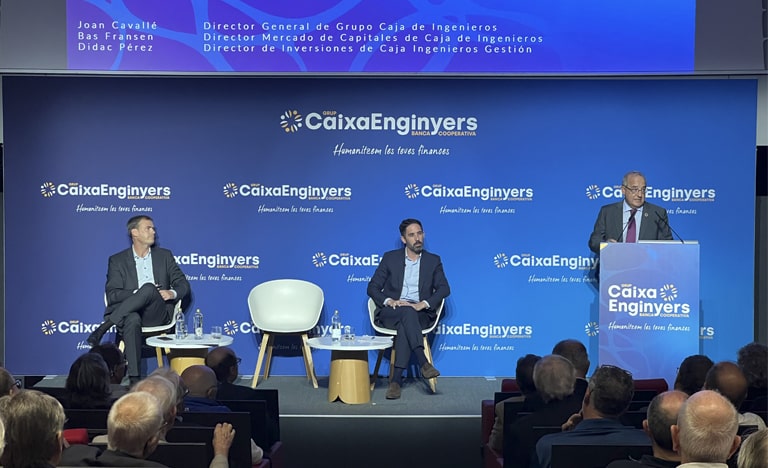

Presentación resultados ejercicio 2024 y perspectivas 2024

19/03/2024

Grupo Caja Ingenieros cierra un ejercicio récord histórico en el que refuerza su solvencia e implementa con éxito su plan estratégico Transforma 2026 -

Caja Ingenieros Gestión renueva su posición como primera Entidad en obtener la certificación ASG otorgada por MainStreet Partners

06/03/2024

La Gestora de fondos del Grupo Caja Ingenieros también ha obtenido la máxima calificación en todas las categorías realizadas en los informes de Principios para la Inversión Responsable (PRI) -

Caja Ingenieros acerca la inclusión financiera con CE#Apropa a más de 237.000 personas en 313 municipios de Cataluña

04/03/2024

CE#Apropa es un proyecto de colaboración público-privada gracias al que, a través de una oficina bancaria móvil, la Entidad ofrecerá sus servicios de asesoramiento financiero -

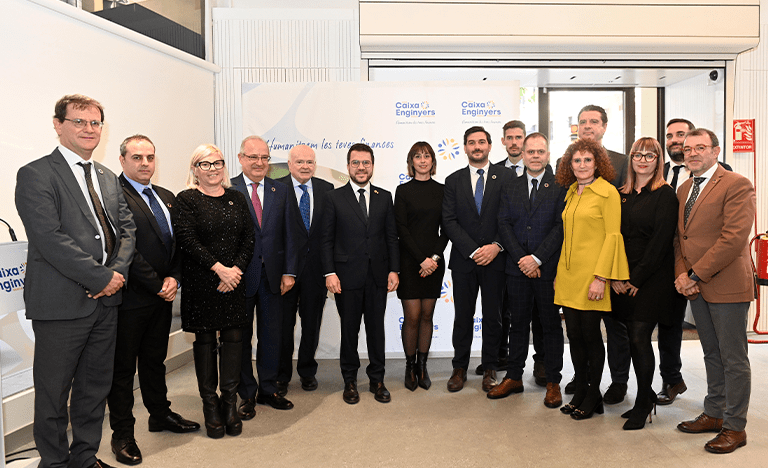

Pere Aragonès inaugura la oficina de Via Laietana de Caja Ingenieros

04/03/2024

La primera oficina, y sede histórica que vio nacer a la Entidad hace más de 55 años, renueva su imagen para adaptarse a la nueva identidad corporativa del Grupo y poner en valor su modelo cooperativo y de proximidad, así como su forma distinta de entender las finanzas -

Caja Ingenieros Gestión reconocida en los “Champions ESG 2024” por sus fondos de inversión sostenibles y responsables

01/03/2024

El fondo Caja Ingenieros Environment ISR ha obtenido la primera posición como fondo sostenible destacado en su categoría. La Gestora de fondos del Grupo Caja Ingenieros es la única entidad española en obtener la certificación ASG de MainStreet Partners. -

Caja Ingenieros prevé una desaceleración suave para 2024

24/01/2024

Los expertos de la Entidad han presentado a sus socios y socias el informe sobre perspectivas económicas y financieras para 2024, un año de nuevo marcado por riesgos e incertidumbre, pero también por la resiliencia en los fundamentos económicos -

NEWS & YOU num.2

20/12/2023

Estamos a punto de cerrar 2023, un año que, para el Grupo Caja Ingenieros, ha supuesto un progreso significativo en nuestros 56 años de historia, con hitos tales como la renovación de nuestra identidad corporativa o el nuevo propósito “Humanizamos tus finanzas”. -

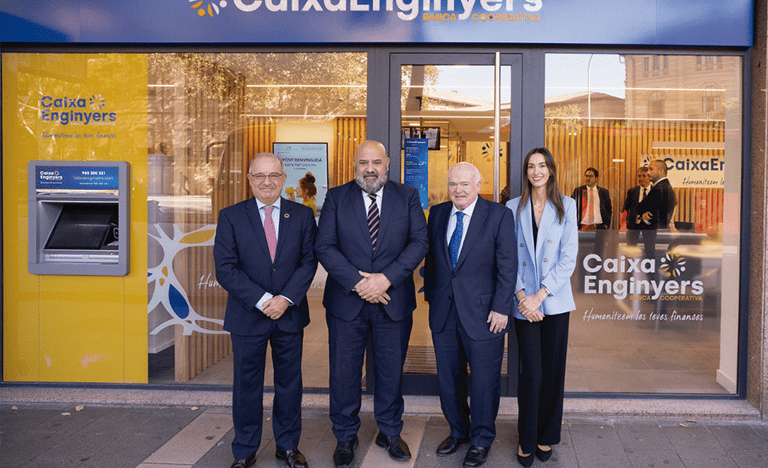

Caja Ingenieros inaugura nueva oficina en Palma

21/11/2023

Tras 12 años de trayectoria en Palma, Caja Ingenieros inaugura nueva oficina en esta ciudad, coincidiendo con el lanzamiento de la nueva identidad corporativa. -

Caja Ingenieros lanza CE HORIZON 2027, un nuevo fondo de renta fija

13/11/2023

El nuevo fondo promueve características medioambientales y sociales por lo realizará una combinación entre las exclusiones de los sectores más controvertidos y la integración de factores ambientales, sociales y de buen gobierno (ASG) -

Caja Ingenieros, entidad financiera pionera que permite medir el impacto ambiental de las compras, consumos y transacciones financieras de sus socios y socias

17/11/2023

El nuevo servicio “Impacto Ambiental” de Caja Ingenieros, permite conocer la huella de carbono e hídrica que genera cada socio en sus transacciones y, a su vez, propone acciones para su reducción. -

Caja Ingenieros celebra su 25º aniversario en Sevilla

15/11/2023

El modelo de Banca Cooperativa de Caja Ingenieros, con una sólida trayectoria de más de 55 años de historia, celebra 25 años en la ciudad andaluza en un acto presidido por el alcalde de Sevilla José Luís Sanz -

Caja Ingenieros prevé una estabilización de la inflación superior al 2%

19/10/2023

Los expertos de la Entidad han presentado a sus socios y socias el informe sobre perspectivas económicas y financieras para el último semestre de 2023 -

Grupo Caja Ingenieros estrena nueva identidad corporativa

10/10/2023

Tras más de 55 años de historia, Grupo Caja Ingenieros actualiza su imagen corporativa con la que refleja en lo que hoy se ha convertido, un Grupo consolidado y solvente que por su modelo de Banca Cooperativa tiene una forma distinta de entender las finanzas -

La oficina de Caja de Ingenieros en Manresa cumple 5 años

27/09/2023

Tras su apertura en 2018, la oficina de la entidad cooperativa en la ciudad de Manresa continúa prestando un asesoramiento personalizado a sus más de 3.000 socias y socios y gestiona un volumen de negocio de más de 80 millones de euros -

NEWS & YOU num.1

29/09/2023

Cumplimos 56 años y lo hacemos gracias a la confianza de los socios y socias que creen en nuestro modelo de banca cooperativa y en nuestra forma de entender las finanzas como una actividad al servicio de los socios y de la sociedad. -

15º Aniversario Caja Ingenieros Vida y Pensiones

18/09/2023

Caja Ingenieros Vida y Pensiones celebra 15 años y se consolida como una entidad pionera y líder en productos ISR -

Santiago Ibernón, nuevo Director del Operador de Banca Seguros del Grupo Caja de Ingenieros

04/08/2023

Santiago Ibernón se incorpora para liderar la compañía mediadora de seguros, así como la estrategia comercial y de distribución de los seguros de vida y de no vida del Grupo Caja de Ingenieros -

Salvador Garcia-Ruiz, nuevo Subdirector General y Director del Área de Servicios al Socio del Grupo Caja de Ingenieros

04/08/2023

Salvador Garcia-Ruiz, con dilatada experiencia en el sector bancario y de la economía social, se incorpora al Grupo Caja de Ingenieros y formará parte del Comité de Dirección del Grupo -

La Fundación Caja de Ingenieros firma un acuerdo de colaboración con Cáritas Cataluña

21/06/2023

El proyecto permitirá ayudar a colectivos con dificultades para su integración en la sociedad y para que puedan acceder a una mejor calidad de vida.